「ライフプラン支援金という制度がどのようなものなのか知りたい」

「ライフプラン支援金のメリットを教えてほしい」と思っている方も多いでしょう。

そこで、今回はライフプラン支援金の制度についてご紹介します。また、ライフプラン支援金を利用するメリットについても解説するので、ぜひご覧ください。

ライフプラン手当とは?仕組みを解説

ライフプラン手当は、会社が従業員の将来資金づくりを後押しするために付与する手当の一種です。

多くの企業では、企業型確定拠出年金の選択制と組み合わせ、手当を年金拠出へ振り向けられるよう設計しています。

現金として受け取るか、拠出金として積み立てるかを従業員が選べる点が特徴です。

積み立てを選ぶと課税や社会保険の計算に影響するため、可処分所得と将来資産のバランスを考えることが大切です。

制度の運営は会社が枠組みを整え、運営管理機関を通じて商品ラインナップが提供されます。

実際の運用指図は従業員が行い、元本確保型から投資信託まで選択肢があります。積み立てた資産は原則として老後まで引き出せません。

その分、日常の消費とは切り離して計画的に貯められる点が魅力となります。

会社によって導入されている企業型確定拠出年金制度

企業型確定拠出年金は、会社が制度を導入し、従業員が任意で加入して自分名義の年金口座に拠出する仕組みです。

ライフプラン手当はその原資として位置づけられることが多く、選択制の枠組みを通じて拠出に振り替えられます。

制度規約や加入対象、上限額は会社ごとに異なるため、就業規則と制度資料の確認が欠かせません。

導入企業では、運営管理機関が提示する商品群から選べるように整備されています。元本確保型と市場連動型を組み合わせ、リスクとリターンの幅が確保されています。

加入時には初期配分が設定される場合もありますが、本人が後から見直すことが可能です。

拠出は会社拠出と従業員拠出の二つの形があり、ライフプラン手当を充当するのは従業員拠出にあたります。

拠出上限やマッチングの可否は制度設計によります。

社内説明会や運用ガイドを活用し、自分のライフイベントに合う水準を検討するとよいでしょう。

掛金は給与からの天引きになる

拠出を選ぶと、掛金は毎月の給与から自動で控除されます。

手取り前に積み立てる形のため、家計の中で先取り貯蓄ができます。

現金受け取りを選んだ場合との違いは給与明細で確認でき、控除欄に拠出額が表示されるのが一般的です。

積み立ての有無が可処分所得に与える影響を把握しておくと、無理のない水準を保てます。

掛金は税や社会保険の算定に関わるため、制度次第で課税ベースが変わる場合があります。

年末調整では小規模企業共済等掛金控除の対象として扱われる取り扱いが一般的です。

詳細は会社の案内や運営管理機関の資料を確認し、不明点は担当窓口に相談すると安心です。

拠出額は原則として月単位で変更でき、上限の範囲内で増減が可能です。

賞与からの拠出可否も制度によって異なります。

家計の変化や教育費の山場に合わせ、拠出を抑えるなどの調整も現実的です。天引きで仕組み化しつつ、節目ごとに見直す姿勢が有効です。

運用方法は従業員が決める

確定拠出年金の中身は自己選択が原則で、どの資産にどの割合で投じるかは従業員が決定します。

商品は定期預金などの元本確保型から、国内外の株式や債券に投資する投資信託まで幅があります。

長期の目的に合わせ、時間分散と資産分散を意識した配分が基本となります。

初期設定のままでは意図しないリスク配分になることがあります。

加入直後は目標時期と許容度を踏まえ、適切な商品に切り替えるとよいでしょう。将来の引き出し開始時期が近づくほど、価格変動の小さい資産に比重を移す考え方も有効です。

運用開始後は、定期的な配分見直しとスイッチングでバランスを保ちます。

大きな相場変動の直後に慌てて動くのではなく、年に一度などの基準日を決めると安定します。運営管理機関のツールやレポートを活用し、評価損益だけでなく手数料や信託報酬も確認することが大切です。

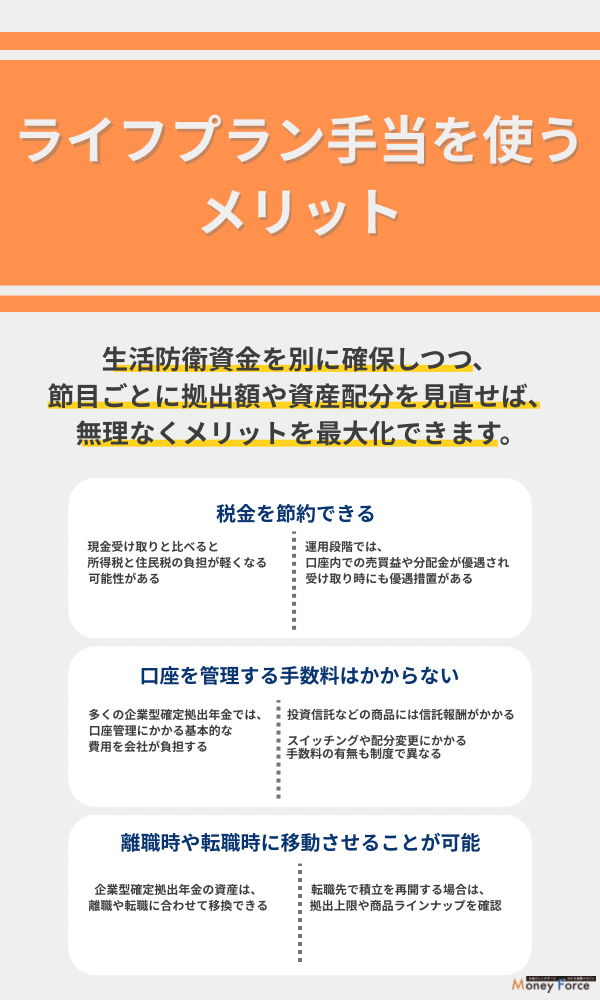

ライフプラン手当を使うメリット

ライフプラン手当を年金拠出に充てると、手取り前に自動で積み立てられるため、先取り貯蓄の仕組み化が進みます。現金で受け取る場合と異なり、日々の支出に流れにくい点が継続の助けになります。会社が提供する運営管理ツールを使えば、配分の確認や変更も手軽に行えます。毎月の負担感を抑えつつ、将来資金を計画的に積み上げられる点が魅力です。

長期で運用することで、時間分散と複利の効果を取り込みやすくなります。賞与拠出やマッチング拠出が設計されていれば、同じ自己負担でも積立効果を高められます。運用益が税制上優遇される点も見逃せません。生活防衛資金を別に確保しつつ、節目ごとに拠出額や資産配分を見直せば、無理なくメリットを最大化できます。

税金を節約できる

拠出を選ぶと、掛金が課税前に積み立てられる設計が一般的です。現金受け取りと比べると、所得税と住民税の負担が軽くなる可能性があります。社会保険の算定に影響する運用も見られ、制度次第では保険料面の負担も和らぎます。可処分所得と将来の備えの最適点を探すことで、家計全体の効率が高まります。

運用段階では、口座内での売買益や分配金が優遇されます。課税を繰り延べることで、複利の効果が削られにくくなるのが利点です。税金が原資から差し引かれないため、長期保有ほど差が積み上がります。短期の値動きに左右されず、時間を味方につける発想が役立ちます。

受け取り時にも優遇措置が設けられています。老後資金として一時金や年金形式を選べる制度が多く、退職所得や公的年金等控除の枠組みを活用できます。どの受け取り方法が有利かは勤続年数や他の退職給付との兼ね合いで変わります。退職前に試算し、最適な受け取り方を準備しておくと安心です。

口座を管理する手数料はかからない

多くの企業型確定拠出年金では、口座管理にかかる基本的な費用を会社が負担します。従業員側は口座維持の名目で追加の支払いが発生しない設計が一般的です。毎月の拠出額をそのまま運用に回せるため、積立効率を損ないにくい点が強みになります。長期で続けるほど、この差は無視できなくなります。

一方で、投資信託などの商品には信託報酬がかかります。これは運用資産から間接的に差し引かれ、目に見える請求はありません。同じ資産クラスでも銘柄により水準が異なります。費用は確実にリターンを削るため、必要な機能を満たす中で低コストを選ぶ視点が重要です。

加えて、スイッチングや配分変更にかかる手数料の有無も制度で異なります。明細や運営管理機関の資料で、費用項目を定期的に確認しておくと安心です。長期では一歩の差が成果に響きます。費用を抑えながら分散を確保し、無駄のない積立設計を心がけると賢明です。

離職時や転職時に移動させることができる

企業型確定拠出年金の資産は、離職や転職に合わせて移換できます。次の勤務先に同制度があればそちらへ、無い場合は個人型の口座へ移すのが一般的です。名義はあくまで本人に紐づくため、会社をまたいでも資産の連続性が保てます。積立の履歴や配分も新しい口座で引き継がれます。

移換には期限や手続きがあるため、退職が決まった段階で準備を始めると円滑です。必要書類は会社と運営管理機関から案内されます。期間内に手続きしないと、自動移換となり運用が限定される場合があります。利便性やコスト面で不利になりやすいため注意が必要です。

転職先で積立を再開する場合は、拠出上限や商品ラインナップが変わる点を確認します。以前よりも選択肢が広がることもあれば、逆に限定されることもあります。配分をそのままにせず、新しい規約に合わせて見直すと整合が取れます。移換完了後に運用方針を再点検し、無理のない継続を目指しましょう。

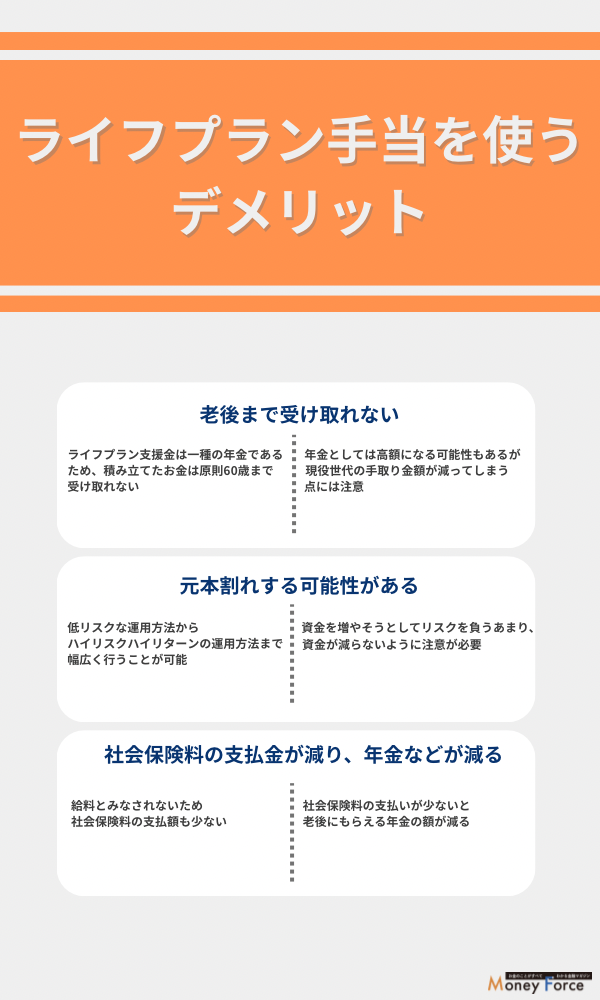

ライフプラン支援金のデメリット

とても便利に思えるライフプラン支援金ですが、利用する上で3つのデメリットがあります。

- 老後まで受け取れない

- 元本割れする恐れがある

- 社会保険料の支払金が減り、年金などが減る

老後まで受け取れない

ライフプラン支援金は一種の年金であるため、積み立てたお金は原則として60歳まで受け取れません。

年金としては高額になる可能性もありますが、現役世代の手取り金額が減ってしまう点に注意が必要です。、現役世代に使えるお金が減ることで、通常の預貯金にお金を回すことが難しくなるという恐れもあります。

若いうちでもいざとなった時のために、手元に資金を残しておきたいという方にはデメリットとなるでしょう。

元本割れする恐れがある

ライフプラン支援金はあなた自身で使い方を選ぶことができます。そのため、低リスクな運用方法からハイリスクハイリターンの運用方法まで幅広く行うことが可能です。

もし、ハイリスクな運用をして失敗してしまった場合には、元本割れをして資金がなくなってしまうこともあります。

なくなってしまったお金を会社は補償してくれないので、自己責任として扱われます。

資金を増やそうとしてリスクを負うあまり、資金が減らないように注意が必要です。

社会保険料の支払金が減り、年金などが減る

ライフプラン支援金に充てるお金は給料とはみなされないため、社会保険料の支払額も少なくなるメリットがあります。

ただし、社会保険料の支払額が少ないと、老後にもらえる年金の額が減ります。

また、傷病手当金や出産手当金、失業給付、育児休業給付金などの金額も減ることもあるでしょう。

もちろん、ライフプラン支援金を老後に受け取れるので、金銭的には問題ないかもしれませんが、各種社会保障制度が減額されるのは大きなデメリットです。

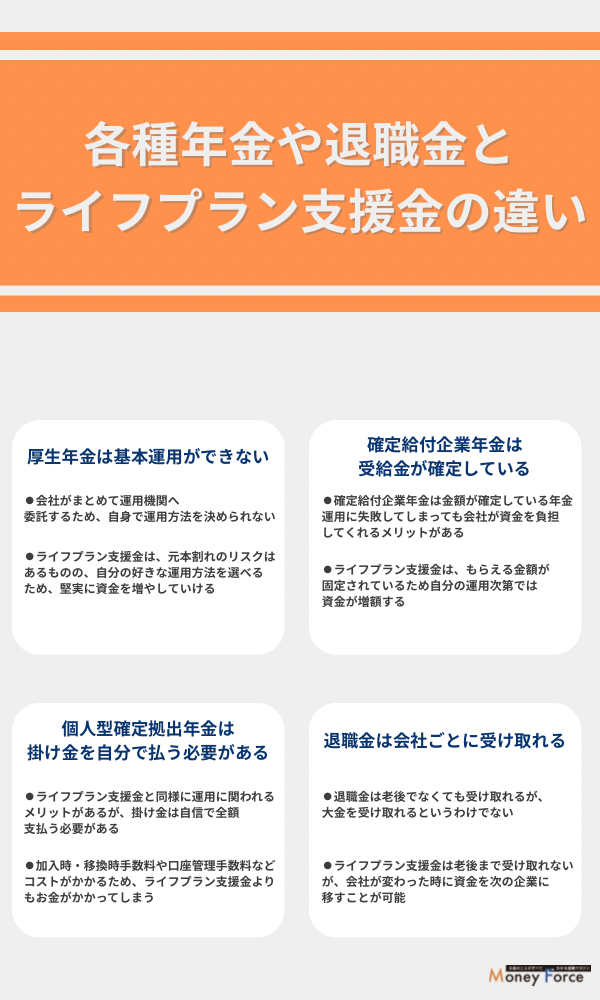

各種年金や退職金とライフプラン支援金の違い

各種年金や退職金とライフプラン支援金の違いは下記の通りです。

- 厚生年金基金は運用ができない

- 確定給付企業年金は受給金額が確定している

- 個人型確定拠出年金は掛け金を自分で支払う必要がある

- 退職金は会社ごとに受け取れる

厚生年金基金は運用ができない

厚生年金基金は労働している方が加入している年金制度で、会社がまとめて運用機関へ委託をするため、あなた自身で運用方法を決めることができません。

一方ライフプラン支援金は元本割れのリスクはあるものの、あなたの好きな運用方法を選べるので、堅実に資金を増やしていくことも可能です。

確定給付企業年金は受給金額が確定している

確定給付企業年金は元から受け取れる金額が確定している年金です。

ライフプラン支援金と同じ「企業年金」の一種ですが、運用に失敗してしまっても会社が資金を負担してくれるというメリットがあります。

しかし、もらえる金額は固定されているため、自分の運用次第では資金が増減するライフプラン支援金に魅力を感じる方も多いでしょう。

個人型確定拠出年金は掛け金を自分で支払う必要がある

個人的にお金を積み立てて、老後の資金を貯めようと思っている方は個人型確定拠出年金を利用することもあるでしょう。

ライフプラン支援金と同様に運用に関われるというメリットはありますが、掛け金はあなたが全額支払う必要があります。

また、加入時・移換時手数料や口座管理手数料をはじめとしたコストがかかるため、ライフプラン支援金よりもお金がかかってしまうでしょう。

退職金は会社ごとに受け取れる

退職金は老後ではなくても受け取れるため、積み立てている途中で受け取れるというメリットがあります。

しかし、あくまで積み立てている途中なので、大金を受け取れるというわけではありません。

一方で、ライフプラン支援金は老後まで受け取ることができませんが、会社が変わった際に資金を次の企業へ移すことが可能です。

今まで頑張って積み立ててきたお金をそのまま引き継げるのは嬉しいポイントでしょう。

20年資金を積み立てて運用をしたらどのくらいになるの?

金融庁が行ったシミュレーションによると資金の運用を20年間続けた場合には、投資収益率2~8%(年率)になるとされています。

そのため、収益率が最低の2%の状態で毎月5万円の積み立てをして、20年間運用を続けたら元本は1,200万円、収益は274万円で合計したら1,474万円です。

もちろん、結婚や出産などでお金が必要になると想定して、自主的に貯金をするのも良いでしょう。

しかし、資金をそのまま保有しておくのではなく、積み立てておくことで200万円以上の収益が上げられると考えたら、給料として事前にもらうよりも長期的に運用をした方がお得かもしれません。

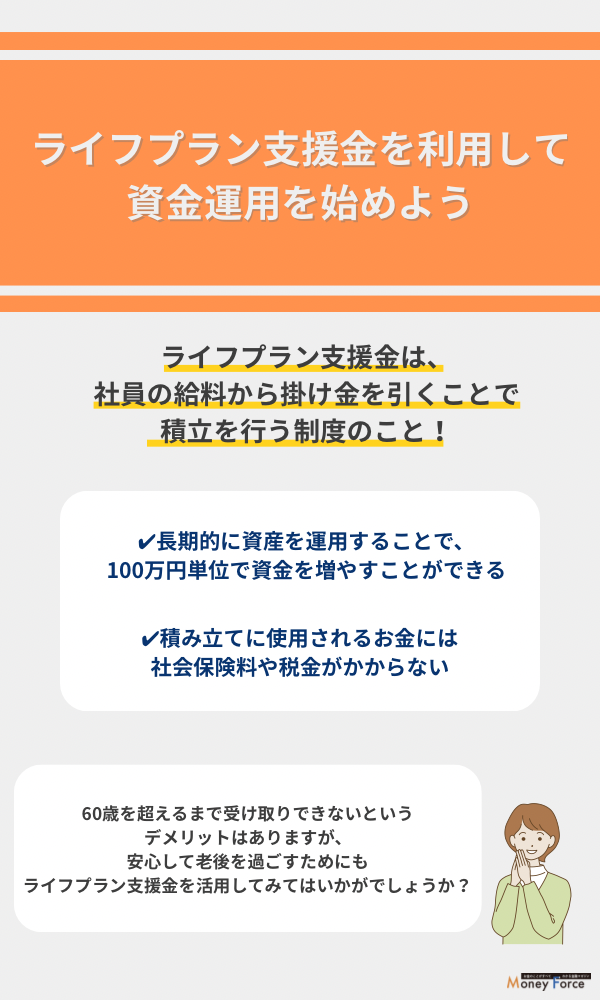

まとめ:ライフプラン支援金を利用して資金運用を始めよう

ライフプラン支援金は、社員の給料から掛け金を引くことで、積み立てを行うという制度でした。

積み立てに使用されるお金には社会保険料や税金がかからないため、お得に感じるという方もいるでしょう。

また、長期的に資産を運用することで、100万円単位で資金を増やすことができるため、老後の不安を払拭したいという方にもおすすめです。

60歳を超えるまで受け取れないというデメリットはありますが、安心して老後を過ごすためにもライフプラン支援金を活用してみてはいかがでしょうか。

コメント